У вихідні 16 листопадаth, лідери G20 проникли в Брісбен, позували для своїх фотооперацій, схвалили деякі пропозиції, виступили з демонстрацією цілковитого несхвалення президента Росії Володимира Путіна і знову вигукнули. Все було настільки швидко, що вони, можливо, не знали, що вони підтримують, коли відмітили штамп Ради фінансової стабільності «Адекватність здатності поглинати збитки глобальних системно важливих банків у резолюції», що повністю змінює правила банківської діяльності.

Рассел Неп’єр, пише у ZeroHedge, назвав це «днем смерті грошей». У будь -якому випадку, це міг бути день, коли депозити загинули як гроші. На відміну від монет і паперових купюр, які неможливо списати або «стригти», говорить Неп’є, депозити зараз „лише частина структури капіталу комерційних банків”. Це означає, що їх можна «взяти під заставу» або конфіскувати, щоб врятувати мегабанки від похідних ставок.

Замість того, щоб стримувати масштабне казино з ризиковими деривативами, нові правила надавати пріоритет сплаті зобов’язань банків щодо деривативів один перед одним, попереду всіх інших. Сюди входять не лише вкладники, державні та приватні, а й пенсійні фонди, які є цільовим ринком для останньої гри під заставу, яка називається облігаціями під заставу.

"Застава" була продана як уникнення майбутніх урядових фінансових допомог та усунення занадто великих розмірів, щоб провалитися (TBTF). Але це фактично інституціоналізує TBTF, оскільки великі банки утримуються у бізнесі шляхом експропріації коштів їх кредиторів.

Це чудове рішення для банкірів та політиків, які не хочуть стикатися з черговою безладною банківською кризою і раді бачити, як це вирішується статутом. Але допомога може мати гірші наслідки, ніж допомога громадськості. Якщо ваші податки зростуть, ви, ймовірно, все одно зможете оплачувати рахунки. Якщо ваш банківський рахунок або пенсія будуть стерті, ви можете опинитися на вулиці або поділитися їжею зі своїми домашніми улюбленцями.

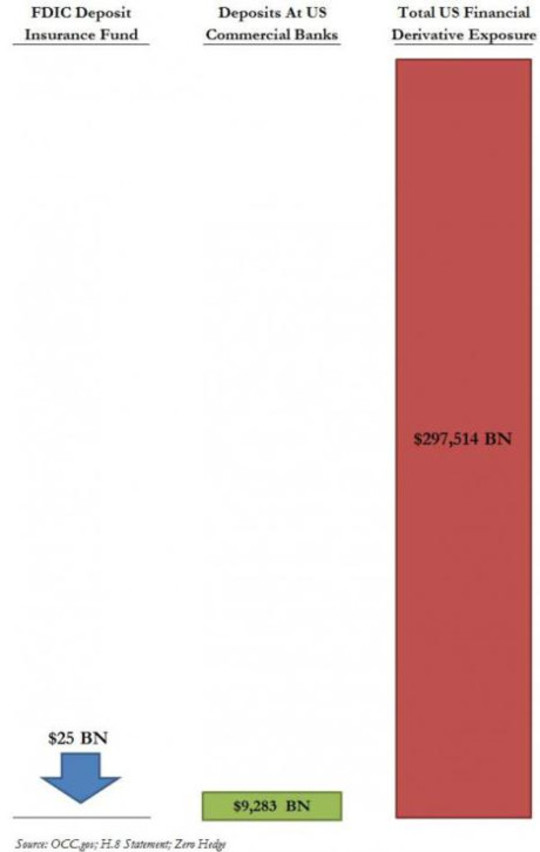

Теоретично депозити в США до 250,000 XNUMX доларів США захищені федеральним страхуванням депозитів; але фонди страхування вкладів як в США, так і в Європі мають жалюгідне недофінансування, особливо якщо враховувати похідні вимоги. Проблема графічно проілюстрована на цій діаграмі з допис ZeroHedge у березні 2013 року:

Детальніше про це після того, як ви подивитесь на нові положення про внесення застави та зміну повноважень, які вони представляють.

Застава простою англійською мовою

Рада з фінансової стабільності (ФСБ), яка зараз регулює банківську діяльність у всьому світі, почалася як група міністрів фінансів G7 та керівників центральних банків, організованих лише як консультативна особа після кризи в Азії наприкінці 1990 -х років. Хоч і не є офіційним, його мандати набули чинності закону після кризи 2008 року, коли лідери G20 були зібрані разом, щоб схвалити його правила. Зараз цей ритуал відбувається щорічно, з лідерами G20 правила гумового штампування, спрямовані на підтримку стабільності приватної банківської системи, як правило, за державний кошт.

Згідно з документом Міжнародного валютного фонду під назвою «Від порятунку до залучення: Обов’язкова реструктуризація боргу системних фінансових установ"

[B] вхідний вхід. . . є законодавчо уповноваженим органом для вирішення проблем (на відміну від договірних угод, таких як вимоги до умовного капіталу), щодо реструктуризації зобов’язань фінансової установи, що зазнала проблем, шляхом списання її незабезпеченого боргу та/або конвертації його у власний капітал. Законодавчі повноваження щодо внесення застави мають на меті досягти негайної рекапіталізації та реструктуризації проблемної установи.

Мова дещо неясна, але тут варто звернути увагу на деякі моменти:

- Те, що раніше називалося «банкрутством», тепер є «процедурою вирішення проблеми». Неплатоспроможність банку "вирішується" акуратною хитрістю перетворення його зобов'язань у капітал. Неплатоспроможні банки TBTF мають бути "негайно докапіталізовані" за допомогою їх "незабезпеченого боргу", щоб вони могли продовжувати працювати у звичному режимі.

- “Незаборгований борг” включає депозити, найбільший клас незабезпечених боргів будь -якого банку. Неплатоспроможний банк має стати платоспроможним шляхом перетворення наших грошей у їх акціонерний капітал - банківські акції, які можуть стати нікчемними на ринку або бути прив'язаними роками у процедурах вирішення проблеми.

- Влада є законодавчо встановленою. Конфіскації в кіпрському стилі мають стати законом.

- Замість того, щоб їх активи були розпродані та закрили свої двері, як це трапляється з підприємствами з меншою банкрутством у капіталістичній економіці, "зомбі" банки повинні залишатися в живих і відкриті для бізнесу за будь -яку ціну - і витрати знову будуть нести нас.

Останній поворот: піддавання пенсій ризику за допомогою облігацій, які не підлягають порученню

Спочатку вони прийшли за нашими податковими доларами. Коли уряди оголосили "більше не вимагати допомоги", вони прийшли за нашими вкладами. Коли суспільний резонанс виступив проти цього, ФСБ придумало «буфер» цінних паперів, які були принесені в жертву перед депозитами під час банкрутства. В остання версія його схеми допомоги, Банки TBTF зобов'язані зберігати буфер, що дорівнює 16-20% їх зважених ризиком активів, у формі власного капіталу або облігацій, конвертованих до власного капіталу у разі неплатоспроможності.

Ці цінні папери, які називаються "облігаціями умовного капіталу", "облігаціями, що підлягають порученню" або "заставами під заставу", дрібним шрифтом повідомляють, що власники облігацій погоджуються за договором (замість того, щоб бути вимушеними згідно із законом), що у разі виникнення певних умов (зокрема, неплатоспроможності банку) ), гроші кредитора будуть перетворені в банківський капітал.

Однак навіть 20% активів, зважених ризиком, може бути недостатнім для підтримки мегабанку в умовах великого падіння деривативів. І ми, люди, як і раніше є цільовим ринком цих облігацій, цього разу через наші пенсійні фонди.

У короткому описі політики Інституту міжнародної економіки Петерсона під назвою «Чому цінні папери під заставу-це золото дурня", Попереджає Авінаш Персод,"Ключова небезпека полягає в тому, що платники податків будуть врятовані, засунувши пенсіонерів під автобус».

Це було б не вперше. Як зазначив Метт Тайббі у статті у вересні 2013 р.Пограбування пенсійних фондів"," Державні пенсійні фонди були одними з найбільш часто нападаючих, на яких Уолл-стріт викидала свої обманені іпотечними цінними паперами в роки перед катастрофою ".

Менеджери пенсійних фондів на Уолл-Стріт, хоч і втрачають величезні суми під час останньої кризи, не обов’язково будуть діяти більш обачно, переходячи до наступної. Усі пенсійні фонди борються з зобов’язаннями, взятими тоді, коли прибуток був хорошим, і одержання такої високої прибутковості зараз зазвичай означає ризик.

Крім пенсійних фондів та страхових компаній, які є власниками довгострокових облігацій, незрозуміло, який ринок існуватиме для облігацій під заставу. В даний час більшість власників облігацій умовного капіталу-це інвестори, зосереджені на короткостроковій вигоді, і вони можуть уникнути при перших ознаках кризи. Інвестори, які володіли подібними облігаціями у 2008 році, зазнали значних збитків. В вибірка потенційних інвесторів Reuters, багато хто сказав, що більше не ризикнуть. А банки та “тіньові” банки спеціально виключені як покупці облігацій застави через “страх зараження”: якби вони тримали облігації один одного, вони могли б знизитися всі разом.

Чи не знизиться пенсійний фонд, очевидно, не хвилює.

Підтримка казино похідних фінансових інструментів: Не розраховуйте на FDIC

У всьому цьому недоторканими та недоторканими залишаються зобов’язання банків за їх ставками на похідні інструменти, які є, безумовно, найбільшим ризиком банків TBTF. За даними New York Times:

Американські банки мають у своїх книгах майже 280 трильйонів доларів деривативів, і вони заробляють найбільший прибуток від торгівлі ними.

Цей найбільший прибуток може обернутися найбільшими збитками, коли міхур деривативів обвалиться.

І Закон про реформу банкрутства 2005 року, і Закон Додда Франка передбачають особливий захист для похідних контрагентів, надаючи їм законне право вимагати застави для покриття збитків у разі неплатоспроможності. Вони отримують перші поразки, ще до забезпечення депозитів державних органів та органів місцевого самоврядування; і цей перший укус може з’їсти все яблуко, як показано на наведеній вище таблиці.

Графік також ілюструє недостатність страхового фонду FDIC для захисту вкладників. У статті від USA Today у травні 2013 р. Під назвою «Чи може FDIC впоратися з відмовою Мегабанку? ”, Даррелл Деламаїд написав:

[T] Найбільшою невдачею, з якою впорався FDIC, став Washington Mutual у 2008 році. І хоча це було досить великим з активами на суму 307 мільярдів доларів, це була маленька малятка порівняно з активами на 2.5 трильйона доларів на сьогодні в JPMorgan Chase, на 2.2 трильйони доларів у банку. Америки або $ 1.9 трлн у Citigroup.

. . . Не було можливості, щоб FDIC взяв на себе порятунок Citigroup або Bank of America, коли повноцінна фінансова криза вибухнула восени того ж року і загрожувала платоспроможності навіть найбільших банків.

Фактично це стало причиною того, що Міністерству фінансів США та Федеральній резервній системі довелося втрутитися, щоб врятувати банки: FDIC не впорався з цим завданням. Закон Додда-Франка 2010 року повинен був гарантувати, що це більше ніколи не повториться. Але, як пише Delamaide, є «численні скептики, що FDIC або будь -який регулятор дійсно може це вирішити, особливо у розпал кризи, коли багатьом банкам загрожує відразу».

Вся ця химерна робота полягає в тому, щоб запобігти пробігу по банках TBTF, щоб зберегти казино з їх деривативами на наші гроші. Уоррен Баффет назвав похідні "зброєю фінансового масового знищення", і багато коментаторів попереджають, що вони є бомба сповільненого руху, що чекає вибуху. Коли це станеться, наші депозити, пенсії та державні інвестиційні фонди будуть підлягати конфіскації під заставу. Можливо, настав час вивести наші гроші з Уолл -стріт і створити власні банки - банки, які будуть обслуговувати людей, оскільки вони належать людям.

Про автора

Еллен Браун - адвокат, засновниця Державний банківський інститутта автор дванадцяти книг, у тому числі бестселерів Веб боргу, в Рішення публічного банку, її остання книга, вона досліджує успішні моделі публічного банкінгу історично та глобально. Її статті в блозі 200 + є EllenBrown.com.

Еллен Браун - адвокат, засновниця Державний банківський інститутта автор дванадцяти книг, у тому числі бестселерів Веб боргу, в Рішення публічного банку, її остання книга, вона досліджує успішні моделі публічного банкінгу історично та глобально. Її статті в блозі 200 + є EllenBrown.com.

Книги цього автора

Павутина боргів: Шокуюча правда про нашу грошову систему та про те, як ми можемо звільнитися

Павутина боргів: Шокуюча правда про нашу грошову систему та про те, як ми можемо звільнитися

від Елен Ходжсон Браун.

Клацніть тут, щоб отримати більше інформації та / або замовити цю книгу.

Рішення громадського банку: від економії до процвітання

Рішення громадського банку: від економії до процвітання

від Елен Браун.

Клацніть тут, щоб отримати більше інформації та / або замовити цю книгу.

Заборонена медицина: чи пригнічується ефективне нетоксичне лікування раку?

Заборонена медицина: чи пригнічується ефективне нетоксичне лікування раку?

від Елен Ходжсон Браун.

Клацніть тут, щоб отримати більше інформації та / або замовити цю книгу.