Скасування Obamacare була центральною для обох Дональд Трамп, А Республіканської партії, політичні платформи. З того часу обраний президент пом'якшений його позиція, і є кілька республіканських пропозицій замінити Обамакаре більш життєздатною альтернативою.

Obamacare передбачає створення державних ринків страхування (або бірж), на яких люди купують страховку. Це як веб-сайти порівняння цін, на яких люди можуть придбати субсидовану страховку. Люди також можуть отримати страховку у своїх роботодавців або безпосередньо у страховиків.

Усі люди повинні мати страховку (під загрозою покарання), а страховики не можуть відмовляти людям з попередніми умовами або стягувати з них більше. Більшість ринків штатів працюють самостійно, жителі різних штатів мають різні плани. Пропонуючи страхування, компанії повинні витратити принаймні 80% премій на охорону здоров'я та поліпшення якості.

Основна критика Obamacare включає підвищення премій та меншу кількість доступних політик. Скасування Obamacare без заміни може мати "руйнівні наслідки”, На думку уповноваженого штату Айова. Страхування людей було б порушено, а страховики зазнали б збитків, оскільки хворі люди поспішають пройти процедури до закінчення їх покриття.

Отже, що призвело до проблем Obamacare, що потрібно вирішити та як можуть виглядати альтернативи Obamacare?

Зростання премій, менший вибір

В останні роки Obamacare стає все популярнішим. Страхові внески будуть як повідомляється зросте на 25% у 2017 році. Згодом майже наполовину Респонденти виборчих дільниць на американських виборах вважали, що "Обамакере" зайшов занадто далеко. Страховики теж стверджують, що вони є втрачаючи гроші на Obamacare. McKinsey & Co 2016 року звітом вказує, що страховики втратили гроші в 41 штаті на біржах Obamacare в 2014 році.

Страхові компанії також відмовляються від ринків Obamacare і замість цього вирішують зосередитися на планах, що фінансуються роботодавцями. Отже, деякі держави також мають менше варіантів страхування. UnitedHealthcare вибуває з більшості ринків Obamacare і залишається лише в жменя штатів у 2017 році. Етна припинить пропонувати страхування в 11 з 15 штатів, які вона обслуговує.

Команда Бюджетний офіс Конгресу вказує, що субсидії уряду споживачам становитимуть у 43 році 2016 млрд. доларів США. Ці субсидії зростають із збільшенням премій, що ще більше скорочує бюджети на охорону здоров'я. Це очевидно не є стійким з огляду на існуючий дефіцит бюджету.

Республіканська партія має детальні плани заміни Обамакера. Кращий шлях і Закон про турботу обидва підтримують ключові особливості, включаючи те, що страховики не можуть відмовити людям з наявними умовами (правило про існуючі умови).

Однак вони обидва пропонують збільшити премії для людей, які не підтримують постійне покриття. Ідея полягає в тому, щоб заохотити людей підписатись, будучи здоровими, першим питанням, яке потребує вирішення замісник Obamacare.

1. Залучіть здорових людей на страхування

Намагання залучити здорових людей до страхування та винагородити їх за дотримання своїх полісів мають на меті дозволити компаніям застрахувати хворих, не збанкрутувавши.

Поточний "індивідуальний мандат" Обамакаре, який стверджує, що кожен повинен придбати страховку або загрожувати штрафом, повинен сприяти цьому.

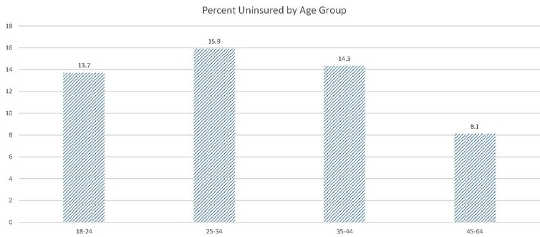

Однак занадто багато здорових людей платять штраф, а не купують страховку. Тоді як загальний відсоток людей без страховки знизився між 2012 і першим кварталом 2016 року це різнилось у різних вікових діапазонах. Як видно з графіку, у відсотковому відношенні більше 25-34-річних не застраховані, ніж 35-44-річні або 45-64-річні. Таким чином, у відсотках, літні люди (як правило, хворі) складають все більшу частину учасників, що збільшує ризик і змушує компанії стягувати вищі премії, щоб залишатися платоспроможними.

Відсоток незастрахованих людей за віковою групою. Center for Disease Control

Відсоток незастрахованих людей за віковою групою. Center for Disease Control

Обраний президент Трамп, схоже, хоче зберегти компонент існуючих умов. Однак це може бути нежиттєздатним, враховуючи нинішню відсутність молодих, здорових людей, які вступили на навчання. Уряд повинен буде забезпечити виконання індивідуального мандату або шляхом посилення покарання за тих, хто не проводить політику, або для того, щоб переконати людей підписатись.

Пропозиції Австралії та Республіканської партії можуть дати деякі вказівки. Австралія Довічне покриття для здоров'я Програма, а також раніше згадані альтернативи, Better Way та CARE Act, дозволяють страховим компаніям нараховувати вищі премії людям, які не підтримують постійне покриття.

Республіканські пропозиції також знижують необхідний рівень допомоги, який повинні пропонувати страхові компанії, тим самим зменшуючи преміальні витрати та залучаючи більше людей до страхування. Закон CARE змушує людей, які не беруть участь у програмі страхування за замовчуванням, яка передбачає покриття лише обмеженого кола умов.

2. Розгляньте фрагментовані ринки

Страхові компанії можуть продавати страховку за допомогою планів роботодавців, на ринках Obamacare та / або безпосередньо споживачам. Всього 155 млн люди до 65 років отримують страхування за планами зайнятості; 12 млн купувати їх страховку на ринках; 9 млн купуйте його поза торговими площами (безпосередньо у страховиків).

Порівняно з тими, що фінансуються роботодавцями, люди, які купують страховку на біржі, мають право отримувати державні субсидії, і, як правило, хворі та бідніші. Блакитний хрест Блакитний щит звіти новобранці після Obamacare, як правило, мають більший рівень деяких захворювань і користуються більшою кількістю медичних послуг.

Страхові компанії можуть пом'якшити необхідність страхувати надмірну кількість хворих людей на ринках Obamacare, зосередившись на планах, пов'язаних з роботодавцями. Це зменшує вибір на ринку.

Деякі держави намагалися вирішити цю проблему за допомогою заохочень та штрафних санкцій. На Алясці є перестрахування типу програми, яка допоможе страховикам покрити витрати дорогих пацієнтів. Невада мандатів у його обміні беруть участь страховики. Австралія теж має договір перестрахування допомогти страховим компаніям, обтяженим поганими ризиками. Пропозиція "Кращий шлях" передбачає резерв високого ризику на 25 млрд. Доларів США. Такі заохочувальні заходи можуть сприяти збільшенню участі в біржі, не ризикуючи платоспроможністю страхових компаній.

Трамп потенційно має подібну політику. Його політична платформа відноситься до створення "пулів високого ризику для забезпечення доступу до покриття для осіб, які не підтримують постійне покриття". Це може допомогти пом'якшити стреси, що виникають внаслідок збереження попередньої умови.

3. Дозволити міждержавні закупівлі

Люди, як правило, можуть купувати страховку лише на ринку своєї батьківщини завдяки Закону Маккаррана-Фергюсона (1945), який дозволяє державам регулювати плани медичного страхування у своїх межах.

Деякі ринки мають мало страхових компаній, і як повідомляється, матиме лише одну пропозицію на ринку в 2017 році. Це не дає великого вибору для їх жителів.

Рішення Трампа полягає в тому, щоб дозволити "людям купувати страховку через державні лінії у всіх 50 штатах". Це не вирішить питання здорових людей, які їдуть без страховки та збільшують ризик, але збільшить вибір. Посилення конкуренції також ризикує ще більше погіршити будь-яку прибутковість страхових компаній.

4. Розслабте правило 80/20

Команда Правило 80/20 стверджує, що страхові компанії повинні витратити щонайменше 80% усіх надходжень від премій на медичне обслуговування та заходи щодо поліпшення якості медичної допомоги; вони повинні витратити принаймні, 85% при продажу страховки великим групам.

Правило 80/20 може бути проблематичним, оскільки суперечки про те, чи має право уряд регулювати прибутковість компаній.

Правило також обмежує конкуренцію на окремих ринках. Це пов’язано з тим, що фірма може брати участь у ринку лише в тому випадку, якщо вона може тримати свої загальновиробничі витрати на досить низькому рівні, щоб витратити 80% доходу на охорону здоров’я. Це можливо лише за умови, що (1) він має відносно низькі витрати, і (2) у нього достатньо клієнтів, щоб генерувати економіку масштабу. Маленькі страховики не мають економії від масштабу, тому не могли брати участь.

Страховики, які не впевнені в тому, чи буде ринок вигідним, будуть стримуватися, оскільки немає жодної гарантії, що вони зможуть зберегти достатньо надходжень від премій, щоб залишатися платоспроможними.

Уряд, можливо, не хоче дозволити розгул прибутку. Однак послаблення правила 80/20 може спонукати більше страховиків виходити на страхові ринки.

Куди звідси і чи допоможе позиція Трампа?

Позиція Трампа Обамакаре змінюється, а його політична платформа нечітка. Він заявляє, що має намір "скасувати та замінити" Obamacare, проте форма цієї заміни незрозуміла.

Трамп зазначив, що підтримує правило, згідно з яким страхові компанії повинні приймати людей з попередніми умовами та дозволяти повнолітнім дітям залишатися на страхових полісах своїх батьків. Трамп також хоче збільшити вибір, дозволивши людям купувати страховку через державні лінії, що саме по собі не вирішує проблему нездорових людей, які стікаються на ринки Обамакаре.

Утримання Obamacare неможливо, якщо Трамп не збереже і не забезпечить виконання індивідуального мандата. Однак його політика щодо індивідуального мандату незрозуміла. Очевидні рішення полягають у збільшенні штрафних санкцій за невиконання та накладенні навантажень за те, що вони не підтримують постійне покриття. План перестрахування, подібний до плану в Австралії або на Алясці, може допомогти пом'якшити вплив клієнтів з високим ризиком.

Зрештою, вибір зводиться до більш суворого виконання індивідуального мандату, що потенційно дозволяє підвищити премії тим, хто не підтримує постійне покриття або спостерігає, як Obamacare не справляється.

![]()

про автора

Марк Хамфері-Дженнер, доцент кафедри фінансів, UNSW Австралія

Ця стаття була спочатку опублікована на Бесіда. Читати оригінал статті.

Суміжні книги

at InnerSelf Market і Amazon