Незважаючи на суперечки, цьогорічні президентські безумства зуміли провести принаймні кілька політичних дискусій серед усіх імен.

Нерівність доходів зокрема, анімовані виборці по обидві сторони партизанського розколу, але рішення, за які пропонують кандидати від кожної партії, помітно різні.

Демократи стверджують вищі податки на багатих та більша допомога бідним - найкращі способи зменшення нерівності. Республіканці сперечаються нам справді потрібен більший ріст, досягнутий за рахунок зниження податків, щоб стимулювати роботу та інвестиції з, схоже, скороченням вигод, щоб компенсувати втрачений дохід.

Примітно, що ця дискусія відбулася на основі часткових та недоречних показників нерівності США. Кожна сторона абсолютно впевнена у тому, як вирішити проблему нерівності, але жодна з них не знає, що це таке. Жодна з них не має вичерпної та концептуально правильної міри нерівності. Правильний показник - це не те, скільки багатства чи доходу мають або отримують люди, а їхня купівельна спроможність після того, як уряд стягнув податки з цих ресурсів та доповнив ці ресурси соціальними та іншими виплатами.

У щойно випущеному вчитися, ми надаємо першу картину фактичної нерівності США. Ми враховуємо нерівність у заробітках та багатстві праці, як Томас Пікетті і багато інших. І ми дійшли до суті: як виглядає нерівність у витратах після обліку державних податків та пільг?

Наші висновки кардинально змінюють стандартний погляд на нерівність та інформують дискусію про те, як і як найкраще її зменшити.

Методологія

Наше дослідження зосереджується на нерівності витрат протягом усього життя, оскільки економічний добробут залежить не тільки від того, на що ми витрачаємо цю хвилину, годину, тиждень чи навіть рік. Це залежить від того, на що ми можемо розраховувати витратити решту свого життя.

Вимірювання нерівності витрат протягом усього життя для репрезентативної вибірки американських домогосподарств було масовою багаторічною справою, що може пояснити, чому наше перше таке дослідження.

Це вимагало двох великих речей. Перший - розробка програмного забезпечення, яке належним чином вимірює витрати протягом усього життя, враховуючи всі можливі сценарії виживання домогосподарств (наприклад, чоловік помирає через 22 роки, а дружина - через 33 роки). По-друге, він вимагав детального обліку всіх податків, які платитимуть домогосподарства, і всіх вигод, які вони отримають за кожним сценарієм. Наш список включав усе - від податку на доходи фізичних осіб (з його великими положеннями) до податків на нерухомість до пільг на соціальне страхування (вісім видів). Наш папір викладає всі криваві деталі.

Вихідні дані надійшли від Федерального резервного резерву Опитування фінансів споживачів 2013 року (SCF), яку ми запускали за допомогою комп'ютерної програми під назвою Фіскальний аналізатор (TFA). Ми розробили TFA для розрахунку теперішньої вартості щорічних витрат, включаючи остаточні заповіти, які домогосподарство може утримувати з огляду на свої "ресурси" (поточне багатство плюс теперішня вартість їх прогнозованих майбутніх заробітків на робочу силу), його податки та пільги та обмеження щодо його можливості запозичення. Наші показники витрат протягом усього життя належним чином зважують витрати, що виникають за кожним сценарієм виживання. Ваги - це ймовірності розглядуваного сценарію виживання та пояснюють той факт, що багаті живуть довше ніж бідняки.

Останній методологічний момент: оскільки ми порівнюємо нерівність витрат протягом життя, немає сенсу порівнювати домогосподарства різного віку з дуже різною тривалістю життя. Тож ми розділили їх за віковими когортами (30-39, 40-49 тощо).

Далі ми ранжирували домогосподарства в кожній когорті відповідно до розміру їх ресурсів, як визначено вище. Нарешті, ми розділили домогосподарства на п’ять рівних груп або квінтилів, причому найнижчий квінтиль має найменший обсяг ресурсів тощо. Ми також розглянули домогосподарства, які входять до перших 5 відсотків та до 1 відсотка на основі ресурсів.

Результати

То що ми дізналися?

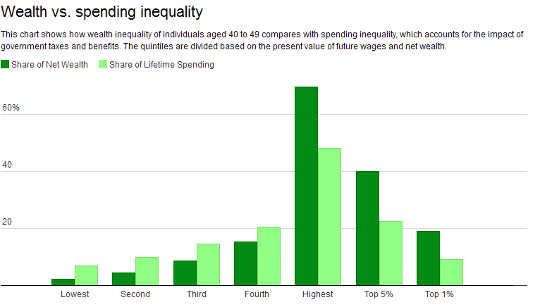

По-перше, нерівність витрат - те, про що ми повинні насправді турбуватися - набагато менша за нерівність багатства. Це справедливо незалежно від вікової когорти, яку ви враховуєте.

Візьміть 40-49-річних. Ті, хто входить до першого відсотка нашого розподілу ресурсів, мають 1 багатства, але становлять лише 18.9 відсотка витрат. На відміну від них, 9.2 відсотків на дні (найнижчий квінтіль) мають лише 20 відсотка всього багатства, але 2.1 відсотка загальних витрат. Це означає, що найбідніші можуть витратити набагато більше, ніж означало б їх багатство - хоча все ще в милях від тих 6.9 відсотків, які вони витратили б, витрати були повністю зрівняні.

Джерело: Огляд споживчих фінансів Федеральної резервної системи за 2013 рік, нерівність США, фіскальна прогресивність та перешкоди для роботи: внутрішньообліковий облікТой факт, що нерівність витрат значно менша за нерівність багатства, є результатом нашої надзвичайно прогресивної фіскальної системи, а також того факту, що доходи від праці розподіляються більш рівномірно, ніж багатство.

Джерело: Огляд споживчих фінансів Федеральної резервної системи за 2013 рік, нерівність США, фіскальна прогресивність та перешкоди для роботи: внутрішньообліковий облікТой факт, що нерівність витрат значно менша за нерівність багатства, є результатом нашої надзвичайно прогресивної фіскальної системи, а також того факту, що доходи від праці розподіляються більш рівномірно, ніж багатство.

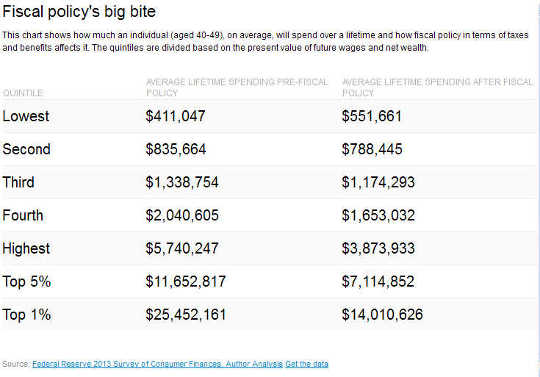

Найвищі 1 відсоток 40-49-річних людей стикаються з чистим податком у середньому 45 відсотків. Це означає, що теперішня вартість їхніх витрат зменшується фіскальною системою до 55 відсотків теперішньої вартості їхніх ресурсів. Отже, хтось із цієї вікової групи, хто має ресурси із поточною вартістю 25.5 мільйона доларів, може витратити 14 мільйонів доларів після фіскальної політики.

Для нижчих 20 відсотків середня ставка чистого податку становить мінус 34.2 відсотка. Іншими словами, завдяки державній політиці вони витрачають на 34.2 відсотка більше, ніж мають (за своє життя вони витрачають у середньому 552,000 411,000 доларів США, що перевищує їхні ресурси в середньому за XNUMX XNUMX доларів). Таблиця нижче ілюструє це для всіх квінтилів.

Щоб бути зрозумілим, витратна сила залишається вкрай нерівною.

Щоб бути зрозумілим, витратна сила залишається вкрай нерівною.

Наша суть полягає в тому, що фіскальна система в цілому суттєво зменшує нерівність не в тому, що люди володіють чи заробляють, а в тому, що вони мають витратити.

Це обмежує можливості для подальшого вирівнювання споживчої сили шляхом оподаткування найвищих 1 відсотків набагато вищою ставкою. Дійсно, серед 40-49-річних, конфіскуючи всю решту споживчої спроможності перших 1 відсотка (зі 100-відсотковою ставкою податку) і надавши її найбіднішим 20 відсоткам, остання група отримала б 16.1 загальної споживчої сили, що все ще менше 20 відсотків. І цей гіпотетичний розрахунок передбачає, що робота та доходи цих працівників не будуть негативно впливати на таку політику, якою вони, безсумнівно, будуть.

Вплив на стимулювання праці

Іншим ключовим висновком є те, що фіскальна політика США діє як серйозний стримуючий механізм для того, щоб працювати довше або важче за більшу оплату.

Безліч податків і пільг у нашій системі - розроблена з безліччю перевірок доходів та активів і мало враховуючи, як вони працюють в цілому - призвела до того, що багато домогосподарств стикаються з високими до надвисоких граничних ставок податку. Ці ставки вимірюють витрати домогосподарства (у теперішній вартості) за весь час, що залишився в обмін на заробіток більше грошей зараз.

Наприклад, типовий вік 40-49 років у будь-якому з трьох нижчих квінтилів (від бідного до середнього класу) нашого розподілу ресурсів зможе витратити лише близько 60 центів за кожен зароблений долар. Для найбагатшого 1 відсотка у цій віковій групі це лише 32 центи.

Ми часто чуємо критиків податкової системи, таких як мільярдер Уорен Баффет, припускають, що багаті платять дуже мало в середньому або на маржі податків. Це відображає відсутність у них довгого списку поточних та майбутніх податків, а також їхню неспроможність зосередитись на витратах протягом життя.

Судити про багатих і бідних

Ще одна велика знахідка. Наші стандартні методи оцінки того, багате чи бідне домогосподарство, базуються на поточному доході. Але ця класифікація може спричинити величезні помилки.

Наприклад, лише 68.2 відсотка 40-49-річних, які фактично перебувають у третьому квінтилі ресурсів, використовуючи наші дані, будуть класифіковані на основі поточного доходу. Іншими словами, майже третину людей, котрих ми визначили як середньодохідні, невірно класифікуються як багатіші чи бідніші. Так само серед найбідніших 20 відсотків 60-69-річних людей близько 36 відсотків насправді бідніші, ніж прийнято розуміти.

Отже, покладатися на середні ставки чистого податку в поточному році для оцінки фіскальної прогресивності, як це є звичайною практикою, може бути далеко за межею.

Зіткнення з фіскальними фактами

Факти та цифри - важкі речі. Вони засмучують попередні погляди і вимагають уваги.

Факти, розкриті в нашому дослідженні, повинні змінити погляди. Нерівність, правильно виміряна, надзвичайно висока, але набагато нижча, ніж прийнято вважати. Причина в тому, що наша фіскальна система, правильно виміряна, є дуже прогресивною. І завдяки нашим високим граничним податкам ми стимулюємо американців значно менше працювати і заробляти менше, ніж вони могли б.

Нарешті, традиційні статичні показники нерівності, фіскальної прогресивності та стимулів для роботи, які: а) зосереджуються на безпосередніх доходах та чистих податках, а не на витратах протягом усього життя та чистих податках; б) поєднують старе з молодими, створюючи дуже спотворену картину всіх трьох питань.

Оскільки кандидати та виборці обговорюють нерівність та найкращі способи її зменшення, важливо почати з фактичних фактів. Це значно полегшить з’ясування того, яку політику, якщо вона є, слід змінювати в майбутньому.

Підвищення податків та пільг, як виступають демократи, буде, якщо існуючі системи податків та пільг не будуть належним чином реформовані, відбуватися за рахунок ще більших стимулів для роботи. Зниження податків, як виступають республіканці, - імовірно, фінансування цього за рахунок скорочення виплат - покращить стимулювання праці, але може посилити нерівність витрат, якщо скорочення виплат непропорційно вдарить багатих.

На щастя, зараз у нас є механізм для точної оцінки фіскальних реформ таким чином, що відповідає економічній теорії та здоровому глузду.

Про авторів

Алан Ауербах - професор Роберта Д. Берча з економіки та права та директор Центру податкової політики та державних фінансів Берча, Каліфорнійський університет, Берклі. Він також є науковим співробітником Національного бюро економічних досліджень і раніше викладав у Гарварді та Університеті Пенсільванії, де також працював завідувачем кафедри економіки. Професор Ауербах був заступником керівника апарату Спільного комітету з питань оподаткування в 1992 році, а також був консультантом кількох державних установ та установ у США та за кордоном.

Лоуренс Дж. Котліков, професор економіки Бостонського університету. Він є членом Американської академії мистецтв і наук, членом Економетричного товариства, науковим співробітником Національного бюро економічних досліджень, президентом планування економічної безпеки, Inc., компанією, що спеціалізується на програмному забезпеченні для фінансового планування, та Директор Центру фіскального аналізу.

Ця стаття спочатку з’явилася у розмові

Пов’язана книга:

at InnerSelf Market і Amazon